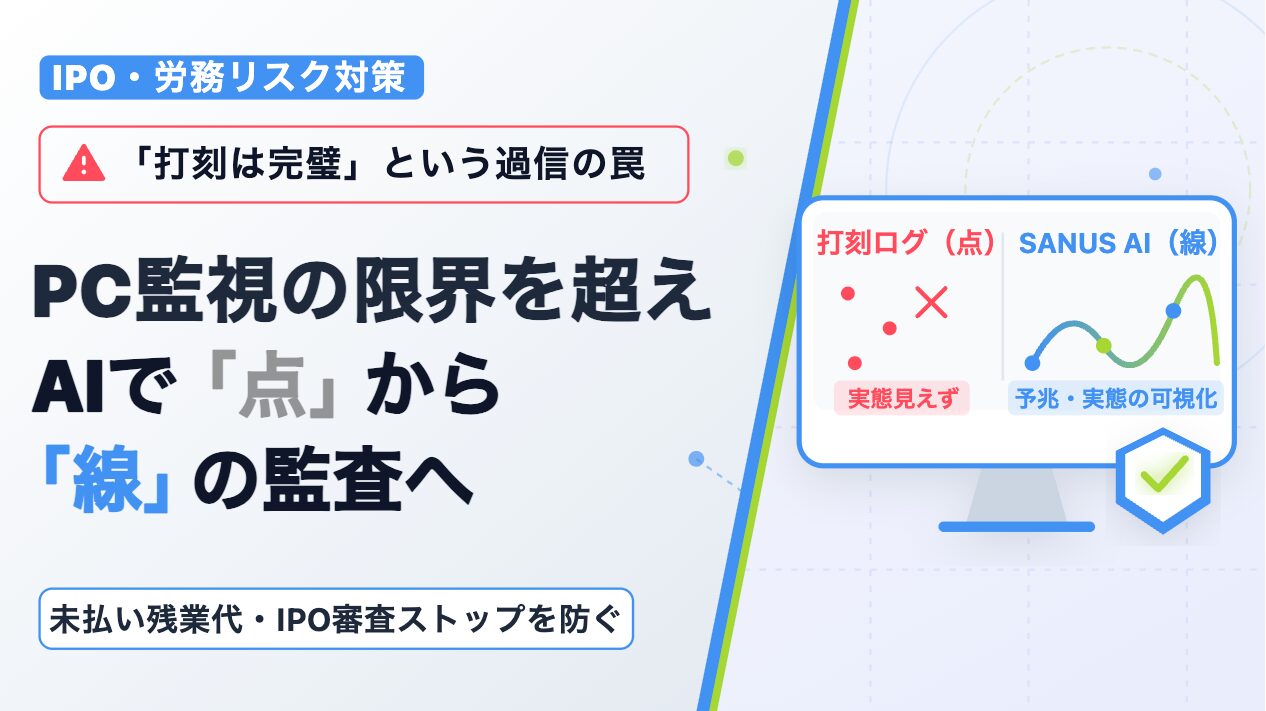

PC監視では「点」しか見えない。隠れ残業・ハラスメントの予兆を「線」で捉える、次世代コミュニケーション監査の全貌

公開日:

PC監視では「点」しか見えない。

隠れ残業・ハラスメントの予兆を「線」で捉える、

次世代コミュニケーション監査の全貌

「打刻ログは合っている。だから法的に潔白だ。」

その過信は、会社を滅ぼしかねません。現代の司法と監査が求めるのは、単なるログの集積ではなく「業務プロセスの実態」です。事実、ログと実態の乖離によるバックペイ(未払い賃金)請求は1人あたり400万円に達する例も珍しくありません。

SANUS AIのワークフロー分析は、従来のPC監視では捉えきれなかった「業務プロセスの深層」をAIで可視化し、法的リスクの回避と人的資本の最大化を同時に実現する、次世代の経営基盤です。

かつての終身雇用・年功序列のメンバーシップ型雇用は、バブル崩壊後の成果主義導入や非正規雇用の拡大により崩壊しました。

こうした構造変化の中で「働き方改革関連法」「パワハラ防止法」「J-SOX改訂」「人的資本開示義務化」が相次いで施行されています。一見バラバラに見えるこれらの法規制に共通するメッセージは、形式的な規定やログの整備ではなく「実態としてのプロセスと質」を示せという点にほかなりません。

SANUS AI のコアバリュー:経営陣を守る盾

従来の勤怠システムや資産管理ツールだけでは、もはやこの要求に応えきれないでしょう。ここで力を発揮するのがSANUS AIのワークフロー分析です。現場に潜む「無理・無駄」をエビデンスとして可視化し、経営層にリアルタイムで届ける仕組みで、それは単なる効率化ツールにとどまらず、現場を守るための盾として機能します。

なぜSANUS AIによるワークフロー分析が、企業の法的防御と成長を両立できる唯一の解なのか。

本記事で具体的に解説していきましょう。

【働き方改革・労務リスク】 「隠れ残業」とIPO審査の壁

かつて日本の成長を支えた「長時間労働・終身雇用」を前提とする労働慣行は、すでに限界を迎えました。少子高齢化による生産年齢人口の減少や産業構造の変化によって、旧来型の雇用モデルは持続不可能な状態にあります。

働き方改革関連法の施行から5年以上が経過し、2024年には建設・物流・医療といった猶予業種への適用も開始されました。こうした流れの中で浮き彫りになっているのが、労働時間管理を起点とする経営リスクです。以下では、その具体的な実態と対策を見ていきましょう。

ログと申告の乖離は「時限爆弾」

-

労働時間把握義務の厳格化

タイムカード、ICカード、PCの使用時間記録など、客観的な方法による労働時間の把握が原則義務。自己申告制の適用時でも実態調査が不可欠。 -

IPOストップの危機要因

PC稼働データとタイムカードの「乖離領域」は未払い債務(引当金)と判定され、デューデリジェンス時に修正決算や審査停止に直結。

働き方改革関連法により、企業には労働時間の「客観的把握義務」が課されています。タイムカードやICカード、PCの使用時間記録など、客観的な方法による把握が原則とされました。自己申告制は直行直帰などやむを得ない場合に限定されており、その場合でも実態調査が求められるのです。

| 管理項目 | タイムカード/自己申告(点) | 実際のPC使用時間(線) | 経営への影響・リスク |

|---|---|---|---|

| 労働時間の客観性 | 主観的な申告や事実と異なる打刻 | PCログ等による客観的記録 | 客観的把握義務違反 |

| 未払い残業代リスク | 「0時間」または一律過小申告 | 深夜・休日の実稼働ログ存在 | 解決金請求・上場審査停止 |

しかし現実には、PCログと申告勤怠の間に大きな乖離が生じているケースが後を絶ちません。

アドバンテストの事例に見る「隠れ残業」リスク

2025年の報道で、半導体大手アドバンテストによるエンジニアの自宅での「隠れ残業」が問題となりました。結果として約400万円の解決金支払いで和解が成立しています。この事例が示すのは、上場企業であっても退職者からの訴訟リスクが常在するという事実でしょう。

IPO準備企業であれば、こうした訴訟が提起された時点で審査プロセスが停止する可能性も高いと考えられます。未払い残業代は会計上「引当金」として処理すべき債務にあたるため、デューデリジェンスで発覚した場合は修正決算にまで発展しかねません。

IPOを断念させる「隠れた猛毒」となるハラスメント・労務リスク

- 1. 相談窓口が過去数年間で実績ゼロ(機能不全)

- 2. ハラスメント発生時の経営陣による事実隠蔽

- 3. 創業者役員自身の高圧的言動とガバナンス不全

-

パワハラ防止措置義務化

全規模企業で完全措置義務。努力義務ではないため、放置すれば行政指導・企業名公表という社会的制裁を受ける可能性。 -

高額なバックペイリスク

不当解雇とみなされた場合、解雇期間中(数年に及ぶケースも)の賃金全額(数千万円規模)の支払いを命じられる財務的リスク。

労働時間の問題と並んで、IPO審査を阻む大きな壁がハラスメントリスクです。成果主義の導入や職場の余裕喪失といった要因もあり、精神障害の労災認定は増加の一途を辿っています。もはや「指導」という名目では正当化できない時代に入りました。

パワハラ防止法の義務化が意味すること

2019年の法改正を経て、2022年には中小企業を含む全事業主に対してパワハラ防止措置が完全義務化されています。この法律は努力義務ではなく、違反すれば行政指導の対象となり、改善が見られない場合は企業名公表という社会的制裁を受ける可能性もあるのです。

企業に求められる措置は多岐にわたります。相談窓口の設置はもちろんのこと、事実確認から行為者への懲戒、再発防止策まで含めた「事後の迅速・適切な対応」が不可欠です。相談体制の整備やプライバシー保護に加え、不利益取扱いの禁止を含む一つひとつの措置が法的義務として規定されているのです。

IPO審査で「No」と言われる典型的なケース

IPO審査における労務デューデリジェンスでは、ハラスメント対策の実効性が厳しくチェックされます。特に以下のようなケースは審査ストップの直接的要因となりかねません。

相談窓口が設置されているものの、過去数年間の相談件数がゼロであれば、機能不全とみなされるでしょう。ハラスメント事案発生時に経営陣が事実を隠蔽した痕跡があれば、内部統制の欠如と判断されます。創業社長や役員自身が高圧的な言動を繰り返し、それを諌めるガバナンス機能がない場合も同様でしょう。

| 労務DD指摘事案 | 監査法人の判断基準 | 不適合リスク度(評価) |

|---|---|---|

| ハラスメント相談実績ゼロ | 実態を隠蔽、または通報しにくい「形骸化した窓口」とみなす | HIGH (内部統制不全) |

| 役員高圧指導の未是正 | 創業社長への牵制・監査体制がなく、自浄作用が機能していない | HIGH (ガバナンス崩壊) |

| サービス残業の黙認 | ハラスメント体質の土壌で強制され、簿外債務(残業代)となる | MEDIUM-HIGH (簿外債務) |

さらに、パワハラ体質の職場では「タイムカードを切ってから働け」といったサービス残業の強制が横行しがちです。これは未払い残業代という形で簿外債務として顕在化するため、労務リスクは複合的に膨らんでいくことになるでしょう。

バックペイ(解雇無効時の未払い賃金)の存在

パワハラ訴訟における慰謝料は高額になることも少なくありません。しかしより深刻なのは、解雇無効に伴う「バックペイ(未払い賃金)」の存在です。不当解雇と判断された場合、解雇期間中の賃金全額を支払う必要があります。数年に及ぶケースでは数千万円規模に膨れ上がることも考えられるでしょう。

またSNS時代においてはレピュテーションリスクも甚大であり、「ブラック企業」のレッテルは採用コストの増大と人材の質低下に直結します。機関投資家もハラスメントリスクをESGの「S(社会)」「G(ガバナンス)」として評価しており、投資対象から除外される可能性すら存在するのです。

裁量労働制と「名ばかり管理職」の落とし穴

-

裁量労働制の同意・撤回手続き

2024年4月以降、専門業務型裁量労働制の導入・継続に「労働者本人の同意」および「撤回手続きの整備」が完全必須化。 -

有休取得の「能動的義務」への転換

年5日の取得指定義務により、「請求して取得する権利」から「企業主導で能動的に取得させる義務」へ大転換。

IT企業やスタートアップで多用される専門業務型裁量労働制も、IPO審査では鬼門と位置づけられています。制度設計上の不備が一つでも見つかれば、過去に遡って残業代を請求されるリスクがあるためです。

制度が無効になるリスク

システムエンジニアに対して導入していた裁量労働制が、労働者代表の選出方法の不備により無効と判断された判例が存在します(フューチャーインフィニティ事件/大阪地裁平成27年2月20日判決)。この場合、実労働時間に基づく残業代の支払いが裁判所から命じられることになるのです。

2024年4月以降は、専門業務型裁量労働制の導入・継続に「労働者本人の同意」が必須となりました。同意の撤回手続きの整備も義務付けられており、対応していない既存制度は法令違反に該当する可能性があり、協定の再締結と届出が急務であると言えるでしょう。

36協定の電子化と適正管理の必要性

36協定の届出は単なる形式的な手続きではないという認識が重要です。厚生労働省推奨の「作成支援ツール」やe-Gov電子申請を活用し、特別条項の発動回数をリアルタイムで管理する体制が不可欠でしょう。年6回までしか発動できない特別条項について、誰がいつ発動したかを正確に把握していなければなりません。

36協定への認識不足という課題

2024年の連合調査では36協定を理解している労働者は約半数にとどまることが判明しています。加えて、勤務間インターバル制度の導入も停滞しています。前日の業務が深夜に及んだ場合に翌日の始業時間を後ろ倒しにする仕組みですが、導入企業は依然として少数派にとどまるのが実態です。制度が存在するだけでは不十分であり、現場への浸透と実質的な運用が問われているといえるでしょう。

| 管理義務項目 | 法令上の定義・遵守ライン | 未達時の罰則・上場影響 | 管理ステータス |

|---|---|---|---|

| 裁量労働制「労働者本人の同意」 | 2024年4月義務化。同意のほか、同意撤回プロセスの整備が必要 | 制度自体が無効となり過去の残業代遡及請求 | 同意なき場合違法 |

| 36協定「特別条項発動」 | 年間最大「6回」まで。発動回数をリアルタイム電子管理 | 労働基準法違反による書類送検・企業名公表リスク | 回数超過で即違反 |

| 有給休暇「年5日取得指定」 | 年10日以上付与対象者。企業が能動的に時季指定取得させる | 従業員1人あたり最大「30万円」の罰金科刑 | 義務化対応必須 |

労働時間の減少トレンドと残業削減の進展

一方で、改革の成果も着実に表れ始めました。月間総実労働時間は働き方改革の進展とともに減少傾向を示しているのです。特に顕著なのは所定外労働時間(残業)の削減でしょう。罰則付きの上限規制が抑止力として機能し、企業の労働時間管理に対する意識は確実に変わりつつあります。

有給休暇取得率の過去最高更新と義務化の効果

2024年の有給休暇取得率は過去最高を更新しました。この結果は、時季指定義務化(年5日)が強力なインセンティブとして機能していることの証明といえるでしょう。

年10日以上付与される労働者に対し、企業は年5日の取得を時季指定で確保しなければなりません。違反した場合は労働者1人あたり30万円以下の罰金が科されるため、対象者が多ければ総額は膨大になります。

従来は「労働者が請求して発生する権利」であった有給休暇が、「使用者が能動的に取得させる義務」へと性質を変えたのです。「忙しくて休めない」「周囲に気を使って言い出せない」という同調圧力に対し、法的強制力をもって介入できるようになった意義は極めて大きいでしょう。

SANUS AIの解:デジタル時代の「つながらない権利」への対応

-

常時接続活動の「線」を解析

単なるPCの起動ログ(点)ではなく、時間外のチャット連絡やシステムへのアクセス状況を多角的にプロファイリング。「つながらない権利」の侵害や、隠れた超過勤務をリアルタイムで検知・是正します。 -

現場と経営陣を守る「信頼の盾」

形式だけの管理(打刻)を完全に打破。現場で生じている業務プロセスの無理・無駄を科学的なエビデンス(実態)として可視化し、企業の強固な内部ガバナンスを証明。

テレワークの普及などに伴い、EU等で法制化が進む「つながらない権利」への対応が日本でも議論されています。勤務時間外の連絡遮断は単なるトレンドではなく、労務リスク管理の次なるフロンティアです。

ワークフロー分析で「常時接続」リスクを可視化

SANUS AIのワークフロー分析は、PCログだけでなく「アクティブな活動実態」を分析し、申告勤怠との乖離を検知できます。さらに、時間外のチャット連絡やアクセス状況をモニタリングすることも可能です。これにより「隠れ残業」や「つながらない権利の侵害」リスクを未然に防ぐことができるのです。

多角的なログの自動インテグレーション

タイムカード打刻、PC稼働ログ、深夜アクセス状況、チャットツールの時間外連絡頻度をシームレスに結合。

乖離領域の「線」としてのAIプロファイリング

単一の打刻時間(点)のチェックを脱却し、行動プロセスの連続性から「隠れ残業」や「常時接続プレッシャー」を検出。

無理・無駄のリアルタイム是正提案&エビデンス出力

組織に潜む労務違反やハラスメントの芽を科学的なデータとして可視化。企業のガバナンスを法的に保証する「盾」を提供。

従来の勤怠システムは打刻データの管理にとどまっていました。しかしSANUS AIは現場の「無理・無駄」をエビデンスとして経営に届け、現場を守るための盾として機能します。形式ではなく実態を見るという時代の要請に応える、まったく新しいアプローチといえるでしょう。

【安全配慮義務・メンタルヘルス】 「予見できたはず」と言わせない

労働時間管理やハラスメント対策と切り離せないのが、安全配慮義務とメンタルヘルスの問題です。精神障害の労災認定件数が過去最多を更新し続ける中、企業には「知らなかった」では済まされない責任が生じています。ここからは、判例や統計データをもとに具体的なリスクの所在を確認していきましょう。

その背景には、日本社会が経験した深刻なメンタルヘルス危機があります。1998年には年間自殺者数が一気に3万人を超え、その後14年間にわたって高止まりしました。勤務問題を原因とする自殺は年間約2,000人から2,500人で推移し、社会問題化したのです。精神障害の労災請求件数も2000年代に入って急増し、事後的な救済措置だけでは根本解決に至らないことが明白となりました。こうした経緯を経て、2015年にストレスチェック制度が義務化されるに至っています。

「知らなかった」は通用しない(東芝事件の教訓)

-

予見可能性の厳格化

会社側が「自己申告がなかった」と主張しても、過重業務や長時間労働の客観的事実があれば健康悪化の予見が可能であったとして責任は免除されません。 -

能動的ケアの義務

企業には、健康診断結果や業務ログを活用してメンタル不全を能動的に「予見」し、回避措置を講ずる厳格な義務が課されています。

メンタルヘルス訴訟において、企業責任が問われる最大のポイントは「予見可能性」でしょう。東芝事件はその象徴的な判例です。

裁判所が示した厳格な判断基準

東芝事件では、うつ病を発症し休職・解雇された従業員が損害賠償を求めました。会社側は「本人が申告しなかったため不調を知り得なかった」と主張しています。しかし裁判所は、過重な業務負荷や長時間労働の事実があれば健康悪化を予見すべきと判断したのです。

重要なのは、労働者が自ら不調を訴えなかったことを理由に会社の責任を減免できないとされた点でしょう。つまり企業には、健康診断結果等を活用して不調を「予見」し回避する義務が課されているのです。この判断基準はストレスチェック制度の運用においても極めて重大な意味を持っています。

ストレスチェック制度の限界と「不作為」のリスク

- ・高ストレス者のうち産業医面接実施率はわずか数%未満

- ・集団分析を「やりっぱなし」にする企業の割合が約20%

- ・月80h超の過労死ライン対象者への面接実施率 12.6%

-

形骸化対策のリスク

高ストレス判定を検知しながら、面接指導や業務改善を行わずに事故が発生した場合、「予見可能でありながら回避しなかった不作為」として企業は全面的な損害賠償責任を負います。 -

法改正対応とIPO基準

2025年改正法(2028年頃までに50人未満事業場も義務化)に対応し、IPO準備企業は早期に能動的なヘルスケア体制を構築すべきです。

2015年に義務化されたストレスチェック制度は、企業のメンタルヘルス対策の柱として位置づけられてきました。しかし、実施率が高まる一方で「事後措置」が追いついていない現状が指摘されています。

数字が語る制度の課題

| 指標 | 全国平均 / ベンチマーク | 評価・インサイト |

|---|---|---|

| ストレスチェック実施率 | 1,000人以上: 100.0% 50~99人: 84.7% |

大企業では実施は「当たり前」。未実施は即ちコンプライアンス違反。 |

| 高ストレス者の割合 | 全体の 約10% 前後 | 15%を超える部署は「要観察」、20%超は「レッドアラート(即時介入が必要)」。 |

| 面接指導の実施率 | 高ストレス者のうち 1%未満~数% | 非常に低い ここが日本の制度の弱点。GAFAMレベルなら、産業医面談のハードルを下げ、ここを10%以上に引き上げることが差別化要因となる。 |

| 集団分析の実施率 | 75.4% | 増加傾向。分析をしていない企業は、安全配慮義務のリスクが高い状態にある。 |

| 分析結果の活用率 | 76.8% | 分析はしたが「やりっぱなし」の企業が約2割存在。ここが改善のボトルネック。 |

| 長時間労働者(月80h超)の面接実施率 | 12.6% (前年6.1%から倍増) | 法改正による強化の影響。それでもまだ低い。過労死ラインを超える労働者のケアは最優先事項。 |

【詳細解説】数字から読み解く、制度運用の実態と4つの課題

大企業におけるストレスチェック実施率はほぼ100%に達しており、50名以上の規模の企業でも約85%と高い水準です。未実施は即座にコンプライアンス違反として認定されるため、注意が必要でしょう。

一方、全体の約10%前後とされる高ストレス者に対して、面接指導を実施できている割合は数%にすぎません。ここが制度上の最大の弱点といえるでしょう。高ストレス判定が出ているにもかかわらず面接指導や業務改善を行わずに事故が起きれば、企業の法的責任は免れないのです。

集団分析の実施率は75%を超え改善傾向にありますが、分析結果を活用できていない企業が約2割存在しています。データを取りながら「やりっぱなし」にしている状態は、東芝事件の判例に照らせば「予見できたのに回避しなかった不作為」に該当しかねません。

長時間労働者への対応にも課題が残されています。月80時間超の長時間労働者に対する面接実施率は12.6%と、低水準にとどまっているのです。過労死ラインを超える労働者のケアは最優先事項であるにもかかわらず、対応が追いついていない実態が浮かび上がります。

現行法では従業員50人未満の事業場は努力義務にとどまっていますが、2025年改正労働安全衛生法で2028年頃までの義務化が決定済みです。小規模事業場ほど産業医の選任義務がなく、メンタルヘルスケアが手薄になりがちなことが背景にあるでしょう。IPO準備中の企業は従業員数に関わらず先行導入しておくことが、体制整備の観点から強く推奨されます。

ハラスメントと労災リスク:業種別傾向から見る死角

-

対人援助・現場型業界の対応遅れ

建設業(25.4%)や医療・福祉(38.0%)など、最も感情労働の負荷が高くメンタルヘルス対策が必要とされる現場で導入が著しく停滞しています。 -

急増する労災支給決定

厚生労働省2024年度公表で労災請求3,780件、支給決定1,055件と、これまでの「事後対応窓口」だけではカバーしきれないハラスメントの蔓延が浮き彫りとなっています。

パワハラ防止法は相談窓口設置だけでなく、ハラスメントが起きない「環境整備」を義務付けました。精神障害の労災認定件数は過去最多を更新し続けており、企業にとってのリスクは年々高まる一方です。

業種間に潜む危険な温度差

情報通信業や金融業ではストレスチェック実施率が高い傾向にあります。しかし建設業では25.4%にとどまり、医療・福祉でも38.0%と低水準です。いわゆる「対人援助・現場型」業界での遅れが目立っています。

これらの業界こそ感情労働による負荷が高く、メンタルヘルスケアが最も必要とされる領域と言えるでしょう。にもかかわらず現場の多忙さが制度導入を阻害し、対応が遅れている現実があります。厚生労働省の2024年度公表データでは、精神障害の労災請求件数は3,780件に達しました。支給決定件数も1,055件と過去最多を記録しており、業種を問わずリスクは拡大しているのです。

SANUS AIの解:リアルタイム検知で予見可能性を担保する

-

能動的「予見可能性」をAIが確立

年にたった1回のアンケートに過ぎない「ストレスチェック」を完全に刷新。日常のキー入力やレスポンスの間隔、感情トーン、深夜アクセスなどの行動パターンから過労リスクやハラスメントの予兆をリアルタイムで自動検知。 -

国際基準「ISO 45003」への自動適応

職場の心理社会的リスク管理ガイドラインである国際基準ISO 45003に対応。継続的モニタリングデータは、単なる企業の自浄機能アピールにとどまらず、ESG評価に対する極めて強固なエビデンスとなります。

従来の年1回のストレスチェックでは、リスクの早期発見に限界があることは明らかです。SANUS AIのワークフロー分析は、行動パターンから「過労リスク」や「ハラスメントの予兆」をリアルタイムで検知する仕組みを備えています。これにより予見可能性を担保し、企業の安全配慮義務履行を実質的に支援できるのです。

グローバル基準への対応という観点も重要でしょう。2021年に発行されたISO 45003は、職場の心理社会的リスクを特定し管理することを求めるガイドラインです。日本のストレスチェック制度における「集団分析と職場環境改善」は、このISO 45003の要求事項と合致しています。SANUS AIの継続的モニタリングは、国際基準への準拠を宣言するための強力な裏付けとなるでしょう。

【ガバナンス・J-SOX】 「3点セット」の形骸化を防ぐ

労務リスクやメンタルヘルス対策と並び、企業のガバナンスを根本から問い直す動きが進んでいます。その象徴がJ-SOX(内部統制報告制度)の2024年改訂です。制度導入から15年以上が経過し、DXやクラウドの普及によってリスク環境は劇的に変化しました。形式的な文書作成だけでは通用しない時代に、企業は何をすべきなのでしょうか。

J-SOXの理解には、その立法事実に遡る必要があります。2000年代初頭、米国ではエンロン社やワールドコム社による巨額粉飾決算が資本市場の信頼を根底から覆しました。日本でもライブドア事件(2006年)やカネボウの粉飾決算が続き、既存の会計監査だけでは経営者不正を見抜けないことが露呈したのです。こうした経緯から金融商品取引法の一部としてJ-SOXが導入されました。

留意すべきは、会社法と金商法という「二重統制」の構造です。会社法は「業務の適正性」を、金商法は「財務報告の信頼性」を保護法益としています。IT企業ではシステム障害による売上計上漏れやデータ流出が財務数値に直結するため、実務上この二つは密接にリンクしているのです。

2024年改訂基準の衝撃:IT利用・サイバーセキュリティ対応が必須化

-

リスクに応じた対象範囲追加

暗号資産取引やAI事業といった売上規模の小さな先進領域でも、高リスクであれば内部統制評価の対象へと経営者の責任で追加判定。 -

クラウド・セキュリティ統制

AWS、GCP等の設定ミス、SaaSの設定不備、サイバーセキュリティ対策の遅れが財務不適切の「重要な不備」として直接評価対象に。

2024年4月より適用された改訂基準は、制度導入以来の大規模な見直しとなりました。企業のIT環境に関する対応が大きく強化されています。

経営者責任とIT統制の強化

改訂基準では、経営者が内部統制の評価範囲を決定する際の責任が一層明確化されました。従来は「連結売上高の概ね2/3」という数値基準を形式的に適用する傾向がありましたが、改訂後は「リスクの重要性」に基づく実質的な判断が求められます。

たとえば売上規模が小さくても、暗号資産取引や新規性の高いAI事業などリスクが高い領域は評価対象に追加することが求められる場合があり、クラウドサービスの利用管理やサイバーセキュリティリスクへの対応がより重要度を増しました。AWSやGCPの設定ミス、SaaSの設定不備が財務報告の信頼性を損なうリスクとして評価される可能性が出てきたのです。

また、監査人と監査役の連携強化も明記されました。三様監査の実効性を高めるため、法務部門の事務局機能がますます重要になっています。

「3点セット」作成の限界:手動更新の負荷と実態乖離

- ・「重要な不備」開示:上場企業 20社

- ・不適切会計検出:58社 62件

- ・不備の原因:約50%が収益認識など基本処理ミス

-

ゾンビIDという指摘事項

退職者のアカウントが削除されず残存するアクセス管理の甘さは、外部監査が最も容易に発見する職務分掌回避の証拠です。 -

監査報酬の高騰トレンド

技術的複雑化や国際基準適応、監査人手不足により、J-SOXの手動整備・監査にかかる工数報酬は年々割高となる傾向にあります。

J-SOX対応の核心は「業務記述書」「フローチャート」「リスク・コントロール・マトリクス(RCM)」の3点セットの作成と維持にほかなりません。しかし、この文書化作業がIPO準備企業にとって最大のボトルネックとなる可能性があるのです。

開発スピードと文書化のギャップ

IT企業では現場のオペレーションが頻繁に変更されるため、手動での文書更新が追いつかない状況が生じがちです。エクセルでの管理が一般的ですが、バージョン管理や整合性の維持に限界が生じているのは周知の事実でしょう。

文書と実態が乖離した状態で監査を受ければ「不備」と判定される可能性が高まります。2024年3月期決算会社で「開示すべき重要な不備」を報告した上場企業は20社にのぼり、別の集計では58社62件の不適切会計が確認されました。

不備の原因の約50%は収益認識の誤りや固定資産の減損処理ミスといった基本的な会計処理の誤りです。役職員による不正(横領・着服等)も上位を占めており、職務分掌の不徹底やシステム上の承認ルート回避に起因するケースが多く見られます。高度な技術的問題よりも基本動作の不徹底が重大な不備の主因となっている事実は、示唆に富むでしょう。

監査報酬の長期的な増大トレンドも企業にとっての課題です。監査基準の国際化や厳格化に加え、監査業界の人手不足も要因として挙げられます。複雑なITシステムやブロックチェーン等の新技術を導入する企業は監査リスクが高いとみなされ、工数が割高になる傾向にあるのです。

また、退職者のアカウントが削除されずに残存する「ゾンビID」は、外部監査で指摘されやすい事項の一つとされています。アクセス管理の甘さが内部統制の信頼性を根底から揺るがしかねません。クラウドベンダーが発行する「SOC1 Type2報告書」を入手・評価し、契約時にレポート提出義務を条項に盛り込むことも必要でしょう。

IPO準備・J-SOX内部統制構築スケジュール

現状分析 & IT全般統制基礎構築

社内のシステム管理および基本的なアカウント操作・アクセスの洗い出しと基礎構築を実施。

3点セット文書化 & テスト運用

業務記述書・フローチャート・RCMの3点セット作成。実地でのテスト運用を開始。

全社本格運用 & 不備是正

監査法人との協議のもと、検出された重要な不備の完全是正と、全社的な本格運用を開始。

本番運用(上場本番期)

上場後3年間の内部統制監査が免除でも、経営者評価および確認報告書提出は上場初年度から義務。

IPO準備企業にとっては、N-2期(直前々期)からの計画的な対応が必須となります。N-3期で現状分析とIT全般統制の基礎構築を行い、N-2期で3点セットの文書化とテスト運用を開始するのが標準スケジュールです。N-1期には全社的な本格運用と不備の是正を済ませ、N期の第1四半期から本番運用に入る必要があります。新規上場企業は上場後3年間の内部統制監査が免除されますが、経営者による評価・報告は初年度から義務であることを忘れてはなりません。

SANUS AIの解:現状の自動可視化と異常検知による内部統制支援

-

特許取得済 As-is 自動可視化

Google Workspace、M365、Slack、Salesforce、Zoomを網羅的に連携。作成文書(3点セット)と実態の「乖離」を瞬時に検証可能です。 -

内部不正・ゾンビID自動警告

深夜の大量データダウンロード、未許可フォルダアクセス、ゾンビIDログインなど、パターンの逸脱活動(不審な動き)を24時間監視します。

J-SOXの本質は、業務フローの標準化と属人性の排除にあります。SANUS AIのワークフロー分析は、まさにこの課題に対する有力なソリューションです。

As-isの自動可視化がもたらすもの

SANUS AIは特許取得済みの独自技術を活用し、主要ツールの利用履歴を横断的に分析できます。Google Workspace や Microsoft Office 365をはじめ、SlackやSalesforce、Zoomなどが対象です。「いつ・どのツールを・どれくらい」使用したかという客観的な行動ログを自動で解析し、業務実態を精緻にスコアリングするのです。

具体的には6つの指標で現状(As-is)を数値化します。「ワークフローの品質」「効率性」に加え、「コミットメント」「過労リスク」「セキュリティの脅威」「退職リスク」を網羅的にスコアリングするのです。これにより、3点セットの文書と現場の実態が乖離していないかを客観的に検証できるようになります。

異常検知で内部統制のブラックボックスを解消

内部統制上とりわけ重要なのが、SANUS AIのセキュリティ異常検知機能でしょう。深夜帯の大量データダウンロードや権限のないフォルダへのアクセス試行が代表例です。通常とは異なるIPアドレスからのログインなど、普段の業務パターンから逸脱した行動をAIが自動で検知します。

こうした機能は、退職者のアカウント残存(ゾンビID)や内部不正の予兆を捉える上で大きな力を発揮するでしょう。従来の手動による監査では膨大なデータに埋もれて見過ごされがちだった「不審な動き」を、リアルタイムで浮き彫りにできるのです。

J-SOXという法的フレームワークは、社内の業務フローを標準化し属人性を排除するための基盤となります。SANUS AIのワークフロー分析を組み合わせることで、形式的な文書作成から脱却した実態に即した内部統制の構築が可能になるでしょう。それはIPO審査の突破だけでなく、持続可能な成長基盤の確立にもつながるのです。

【人的資本経営】 「守り」から「攻め」へ転換する

ここまで見てきた労務コンプライアンスやガバナンスの課題は、いわば「守り」の領域に属するものでした。しかし近年、企業価値を左右するもう一つの軸として急速に注目を集めているのが「人的資本経営」です。投資家は財務情報だけでなく「人材の質」を投資判断の重要材料としており、企業には攻めの姿勢が求められています。

「選ばれる企業」の条件が激変—投資家は今、社員の動きを見ている

- ① 女性管理職比率

- ② 男性育児休業等取得率

- ③ 男女間賃金格差

-

有価証券報告書での義務化

日本でも2023年から人的資本開示が完全義務化。格差の背景説明を含む小数点第1位までの厳密な算出管理が不可欠。 -

人的資本可視化指針

内閣官房公表の「7分野19項目」(人材育成、エンゲージメント、健康・安全、コンプライアンス等)が投資家比較のデファクト基準へ。

世界的なESG投資の拡大に伴い、人材を「コスト」ではなく「資本」とみなす動きが加速しました。この変化は日本企業にも大きな影響を及ぼしているのです。

法定開示の義務化とその背景

米国SECが2020年に人的資本開示を義務化し、ISOが「ISO 30414」を策定したことは、投資家が財務諸表に表れない「人」に関するデータを重視していることの証左といえるでしょう。日本でも2023年から有価証券報告書での人的資本情報の開示が義務化されました。

女性管理職比率、男性の育児休業等取得率、男女間賃金格差という3つの定量指標は一律に開示が求められています。加えて「人材版伊藤レポート2.0」のフレームワーク(3P・5F)に基づいたストーリーを投資家は期待しているのです。

特に男女間賃金格差については算出方法が厳密に規定されています。正規雇用・非正規雇用・全労働者の3区分ごとに男性の平均年間賃金を100とした女性の割合を算出しなければなりません。小数点第1位まで表示する細かさが求められており、実務負荷が高い項目です。単なる統計データとしてではなく、格差が生じている背景の説明責任まで含めて開示することが投資家から期待されているのです。

さらに、内閣官房が公表した「人的資本可視化指針」では7分野19項目が例示されています。人材育成やエンゲージメント、流動性に加え、ダイバーシティや健康・安全も対象です。労働慣行やコンプライアンスも対象となっており、全7分野が投資家比較のデファクトスタンダードとなりつつあるでしょう。義務ではないものの、自社戦略との整合性を考慮した積極的な開示が推奨されています。

- 経営戦略と人材戦略の連動

- As-is/To-beギャップの定量把握

- 企業文化への定着

経営戦略と人材戦略の連動、As-is/To-beギャップの定量把握、アドバンテージとしての企業文化への定着が柱となっています。

- 動的な人材ポートフォリオの構築

- ダイバーシティの推進

- リスキリングの提供

- エンゲージメントの向上

- 柔軟な働き方の実現

3Pの視点を、5つの共通要素で具体化していくことが不可欠です。

先進企業の事例に学ぶ

定性的な組織風土を、自発的参加率や対話参加人数へと翻訳・定量化。

研修投資額だけでなく社員の定着・成果を「労働生産性」で三方よし証明。

生成AI徹底理解などを対象別に実施。動的な人材ポートフォリオを開示。

規制対応にとどまらず、開示データを通じて独自の「価値創造ストーリー」を語る先進企業が次々と登場しました。ここではその代表例を確認していきましょう。

丸井グループ:「手挙げの文化」を数値化

丸井グループは「人の成長=企業の成長」という理念を独自指標で体現しています。注目すべきは「手挙げの文化」という定性的な組織風土を定量化した点でしょう。プロジェクトへの自発的参加率や経営理念対話の場への参加人数をKPIとして設定し、組織活性化の度合いを可視化しています。測定困難とされる「企業文化」を投資家に説明可能な形に翻訳した好例です。

伊藤忠商事:「労働生産性」と「三方よし」

伊藤忠商事は「労働生産性(従業員一人当たり純利益)」を重要指標として開示しています。研修投資の額だけでなく、その成果としての社員の活躍や定着率も示されているのが特徴です。「三方よし」の理念が経済的価値と社会的価値の両立に繋がっていることを、数字をもって証明する姿勢は参考になるでしょう。

サイバーエージェント:「技術資産」としてのリスキリング

変化の激しいインターネット業界において、サイバーエージェントはエンジニアのスキル向上を最重要課題に据えています。「生成AI徹底理解リスキリング」などの施策を対象別に実施し、その状況を公開しているのです。技術トレンドに即応できる「動的な人材ポートフォリオ」の保有を示すことで、投資家の将来に対する成長期待を高めることに成功したと考えられるでしょう。

先進企業に共通する特徴

これらの企業に共通するのは、単なる法令順守を超えて開示データから独自のナラティブを構築している点にあります。数値を並べるだけではなく「なぜこの指標が重要なのか」「どのように企業価値に結びつくのか」を論理的に説明できる力が求められているのです。

管理部門を「稼ぐ組織」に変える方法

HR(人事):分散データのインテグレーションと戦略パートナー化

採用・タレントマネジメント・勤怠・給与に分散したデータを統合。計画妥当性や依存度、質的側面を評価蓄積。

データの横断連携 & コンプライアンス情報の結合

早期のタレントシステム導入が、上場審査時における人材確保・育成・多様性の厳しい質的評価をクリアする鍵。

IR:投資家に響く「エクイティ・ストーリー」への翻訳

集約された定量情報と法務のコンプライアンス情報を統合し、将来の財務リターンと資本投資の因果関係を論理実証。

人的資本経営を実行に移すには、管理部門の役割変革が不可欠です。人事部はデータ管理者から戦略パートナーへと進化する必要があります。

IPO準備企業にとっても人的資本開示への対応は避けて通れません。証券会社や取引所の審査では、労務コンプライアンスに加えて人材確保の安定性や育成体制、組織の多様性といった質的側面も厳しく評価されるようになりました。

IPO労務・質的審査で問われる重要観点

「事業計画を達成するための人員計画が妥当か」「特定人物への依存度が高すぎないか」といった観点が問われるのです。N-2期やN-3期の早期からタレントマネジメントシステムを導入しデータを蓄積しておけば、上場後の開示義務にもスムーズに移行できるでしょう。

HRとIRの新たな連携

人事部に求められるのは、複数のシステムに分散した人材データを統合し、即座に必要な指標を抽出できる基盤の整備です。採用管理やタレントマネジメント、給与・勤怠といったシステムを横断的に接続する作業は一朝一夕には完了しません。

一方でIR部門は、人事部が集めた定量データと法務部が確認したコンプライアンス情報を統合し、投資家に響く「エクイティ・ストーリー」へと翻訳する役割を担います。人的資本への投資が将来どのような財務リターンに繋がるのかという因果関係を論理的に示すことが鍵となるでしょう。

SANUS AIの解:ストーリーを裏付けるデータの提供

-

As-is / To-be のギャップ定量把握

ワークフローの「効率性」や「コミットメント」を継続的にAI数値化。単年度にとどまらない、経年変化や改善プロセスといった動的なナラティブの裏付けデータを即時生成。 -

グローバル基準・インパクト会計対応

開示における最大課題「客観的データの不足」を正面から打破。ISO 30414などの国際規格準拠への強力な証憑エビデンスとして動作。

人的資本開示において最大の課題は「客観的なデータの不足」にあります。SANUS AIのワークフロー分析は、この課題に正面から応えるソリューションです。

ギャップ分析とPDCAの可視化

SANUS AIはワークフローの「効率性」や「コミットメント」を数値化し、現状(As-is)とあるべき姿(To-be)のギャップを定量的に把握することを可能にします。これまで測定困難だった「企業文化」や「生産性」に関する客観的データを提供できるのです。

また、ISO 30414などの国際規格への準拠や、インパクト加重会計への対応も視野に入れたデータ基盤としても機能するでしょう。単年度の数値だけでなく、経年変化や改善プロセスを可視化することで、説得力のある人的資本開示を強力に支援していきます。投資家が求めるナラティブを裏付けるエビデンスとして、ワークフロー分析データの価値は今後ますます高まっていくはずです。

しかし、この「攻めのガバナンス」を自力で構築するには、膨大な工数と専門知識を要します。そこで、まずは自社が今どのフェーズにいるのか、以下の「経営リスク検知シート」で客観的な立ち位置を直視してください。その上で、解決の最短ルートをSANUS AIが提示します。

結論:SANUS AIは経営を守り、攻める

ここまで見てきたように、企業を取り巻く法規制は「形式」から「実態」の把握へとシフトしています。働き方改革関連法による労働時間の客観的把握義務やパワハラ防止法による環境整備の義務化も、その象徴でしょう。J-SOX改訂によるIT統制の強化、人的資本開示の義務化も見逃せません。すべてに共通するのは「プロセスと質を見せろ」というメッセージです。

SANUS AIのワークフロー分析は、こうした多層的な要請に対して一つのプラットフォームで応える点に強みがあります。法規制への対応という「守り」と、人的資本の価値証明という「攻め」を同時に実現できるのです。

明日からできるワークフロー健全性チェックリスト5選

ツールの導入を検討する前に、まずは自社の「今の異常」を自覚することが出発点になります。以下の5項目を確認してみてください。

これらの課題を「見える化」し、エビデンスとして経営に届けることがワークフロー分析の本質的な価値です。

SANUS AIは現場を守るための盾であり、同時に企業の成長を加速させる攻めの武器でもあります。

まずは自社のワークフローの健全性を確認するところから、次の一歩を踏み出してみてはいかがでしょうか。

一つでもチェックがついた企業様へ:その「予兆」を放置すれば、1年後には手遅れになります。